“胡律师,对方用虚假应收账款骗贷,8000万质押贷款可能打水漂!”周一清晨,我的办公室门就被某国有银行风控总监张总推开;下午,券商投行部的王经理带着减持新规下的平仓难题赶来;傍晚,老客户典当行的刘老板攥着受损的名表当票,愁眉不展地问“这损失该算谁的”。一天之内三场咨询,恰好覆盖了商业银行、证券公司、典当行三大金融主体的质押业务痛点——这绝非巧合,而是不同金融机构的业务基因,早已注定了其纠纷样态的独特性。

金融机构的质押业务,本质是风险与收益的平衡艺术。商业银行作为信贷主力军,追求稳健;证券公司依托资本市场,与市场波动共舞;典当行深耕小额应急领域,灵活却暗藏隐患。吃透这些行业特性,才能精准破解质押纠纷的迷局。

商业银行:标准化外衣下的隐形陷阱

张总带来的案件颇具代表性:某制造企业以对下游经销商的8000万应收账款为质押,向银行申请流动资金贷款。银行按标准化流程核查了购销合同和发票,办理了质押登记,却在企业逾期后发现,所谓的“下游经销商”早已与该企业终止合作,整套应收账款凭证都是伪造的。“我们流程全走完了,怎么还会出问题?”张总的困惑,道出了商业银行质押业务的核心矛盾——标准化流程难以覆盖所有风险死角。

商业银行的质押业务向来带着“大块头”标签:标的金额动辄数千万甚至上亿,业务流程经过多年打磨已高度标准化,再加上银保监会的强监管,本应是风险最低的领域。但恰恰是这种“标准化自信”股票高质押是什么意思,让风险有了可乘之机。除了虚假应收账款,仓单质押中的货权不清更是高频雷区。去年处理的某粮食企业质押案中,企业将同一批玉米分别向两家银行出具仓单质押,直到两家银行同时主张权利时,才发现仓单对应的货权早已交叉重叠。而股权质押中,虽然股价波动是公开风险,但部分企业通过关联交易操纵股价骗取贷款的行为,更让银行防不胜防。

破解商业银行的质押困局,核心在于“穿透式风控”。贷前尽职调查不能停留在纸面,像张总遇到的应收账款质押,必须通过函证、实地走访等方式核实基础交易的真实性,甚至要核查下游企业的实际经营状况和付款能力。押品管理更要动态化,针对股权、大宗商品等价格波动较大的押品,建立月度甚至周度的重估机制,一旦触及预警线立即启动风险缓释措施。合同条款设计则要留足“后手”,明确约定虚假陈述、货权瑕疵等情形的违约触发条件,细化押品处置的流程和优先受偿权范围,避免进入执行阶段时陷入被动。

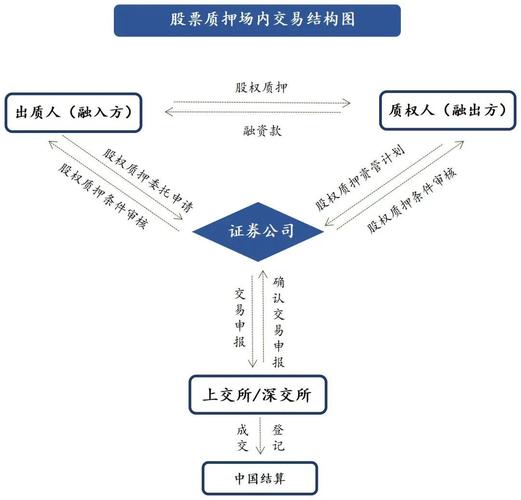

证券公司:市场浪潮中的平仓难题

与商业银行的“稳”不同,证券公司的股票质押式回购业务,从诞生起就与资本市场的潮汐紧密相连。券商投行部王经理的烦恼,源于一位上市公司大股东的股票质押:去年年初,该股东以5000万股流通股质押融资3亿元,平仓线设定为8元/股。三季度股价连续下跌跌破平仓线,券商准备启动强平时却发现,该股东持股比例超过5%,属于“大股东减持”范畴,根据减持新规需提前15个交易日公告。等公告期满,股价已跌至6.5元/股,3亿元融资仅能收回3.25亿元,扣除费用后仍有亏损。

证券公司的质押业务,有着“高标准化、强市场联动”的鲜明特点。依托交易所的质押登记系统,标的证券、质押比例、履约保障比例等核心要素都有明确标准,看似风险可控,但“强平机制”这个核心风控手段,却常常被市场规则和突发情况束缚。除了减持新规的限制,还可能遇到上市公司停牌、股价连续跌停无法成交等处置困境,让券商陷入“想平不能平”的尴尬。更隐蔽的风险在于信息披露——部分上市公司大股东在质押期间,隐瞒重大利空消息,导致股价暴跌后才触发预警,券商根本来不及反应。

应对券商质押风险,必须建立“全链条风险防控体系”。准入环节就要把好关,不仅要看质押股票的流动性和估值,更要穿透审查出质人的资金用途和履约能力,对高比例质押、业绩变脸风险大的上市公司股东,直接提高准入门槛。日常管理中,多维度的压力测试必不可少,除了常规的股价波动测试,还要模拟减持新规、停牌、市场恐慌等极端场景下的风险敞口。最关键的是违约处置预案,要针对不同类型的出质人制定差异化方案:对大股东提前预留公告时间,对中小股东明确快速平仓流程,同时在合同中约定信息披露的补偿条款,一旦出质人隐瞒信息导致损失,可直接主张赔偿。

典当行:灵活背后的规则边界

“胡律师,客户当的百达翡丽进水了,现在要求我们赔全款,这合理吗?”刘老板的典当行开了十几年,主打黄金、名表、奢侈品等动产质押,小额、短期、手续灵活的特点让他积累了不少老客户,但这次的名表纠纷却让他犯了难。原来股票高质押风险全解析:从银行贷款、券商平仓到典当行纠纷,客户王先生将一块价值50万的名表典当,当期一个月,刘老板的店员验收时只简单检查了外观,没发现表冠未拧紧的问题,存入保险柜后因潮湿导致机芯进水损坏。王先生取当时发现问题,坚持要求典当行全额赔偿,而刘老板认为客户自身也有责任。

典当行的质押业务,是最具“烟火气”的金融形态,标的从几万块的黄金首饰到上百万的豪车都有,手续往往当天就能办完,这种灵活性正是其核心竞争力,但也让风险潜伏在每一个细节里。与银行、券商不同,典当行的监管依据除了《民法典》,还有专门的《典当管理办法》,两者的适用衔接常常成为纠纷焦点。比如绝当后的处置,有客户认为“绝当后当物就归典当行”,这其实是对流质条款的误解——即使绝当,典当行也必须通过拍卖、变卖等方式处置,扣除当金和费用后,剩余款项还要返还给当户。而综合费用与利息的计算,更是合规红线,不少典当行因“息费合计超过法定上限”被处罚。

典当行的风控,关键在“细节管理”和“规则敬畏”。当物接收环节必须建立标准化验收流程,对名表、珠宝等贵重物品,不仅要核对品牌、型号,还要借助专业设备检测状态,全程录像存档,避免后续出现责任争议。当物保管要落实“严格责任”,配备恒温恒湿的专业保险柜,定期检查维护,明确保管人的岗位职责。在费用收取上,必须严格遵守《典当管理办法》的上限规定,在当票中清晰列明综合费用和利息的计算方式,避免模糊表述引发纠纷。绝当处置时,要严格履行清算义务,不能图省事直接占有当物,确保每一步都符合法律规定。

以法律赋能业务,以合规创造价值

一周后,我将三份针对性的风控方案分别交给张总、王经理和刘老板。银行的方案重点强化了贷前穿透调查的流程细则,券商的方案补充了极端市场下的平仓备选方案,典当行的方案则完善了当物验收和保管的标准化操作指引。看着他们舒展的眉头,我更加清晰地认识到:金融质押业务没有“万能风控公式”。

商业银行的风控核心是“稳”,要在标准化中嵌入穿透式核查;证券公司的核心是“活”,要在市场波动中筑牢规则防线;典当行的核心是“细”,要在灵活性中守住合规底线。而律师作为行业法律顾问,不能只做纠纷发生后的“救火队员”,更要成为业务开展前的“风险设计师”——既要懂法律条文,更要懂行业逻辑,用精准的法律赋能,让合规真正成为金融机构的核心竞争力。毕竟,在金融市场的浪潮中,只有守住风险底线,才能行得稳、走得远。