本文为车险选购知识科普,不构成具体投保建议,不同车型、地区的保费及保障规则存在差异,具体以保险公司条款及参保地监管要求为准。

每年买车险时,不少车主都会犯愁:市面上的险种五花八门,销售推荐的“全险套餐”动辄四五千,可真正用到的没几个;自己瞎选又怕保额不够,真出事故要自掏腰包。其实,车险的核心是“转移无法承受的风险”,而非包揽所有小刮小蹭。一线交警见多了事故理赔的纠纷,总结出一套最实用的选购逻辑:普通家用车只需选对两种险,就能花最少的钱网约车的保险要买多少,守住百万级风险底线,既省钱又安心。

今天就结合2025年最新车险政策和市场规则,把这两种必买险的选购技巧、保额选择、省钱秘诀讲透,帮你避开套路,精准匹配保障需求。

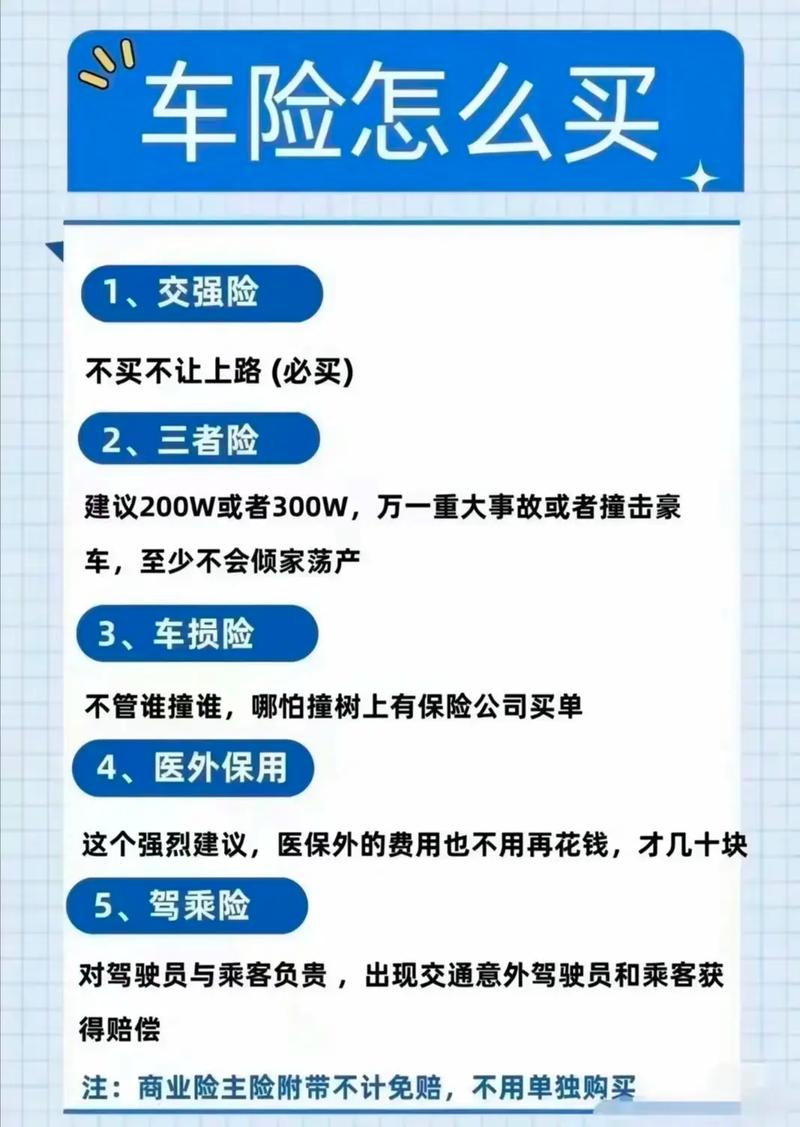

一、必买第一种:交强险——合法上路的“基础通行证”

交强险是国家强制要求购买的险种,相当于车辆的“身份证”,不买就不能上牌、不能年检,更不能合法上路,一旦被查还会面临扣车罚款。它的核心作用是覆盖交通事故中最基础的第三方损失,虽然赔偿额度有限,但却是不可或缺的底线保障。

1. 交强险的保障范围和额度(2025年最新标准)

交强险的赔偿只针对“第三方”网约车保险怎么买?记住两种必买险,守住百万风险底线,也就是被保险车辆以外的人员伤亡和财产损失,不包括本车驾驶员、乘客以及车辆本身的损坏。具体赔偿限额清晰明确:

• 死亡伤残赔偿:最高18万元(涵盖丧葬费、死亡赔偿金、残疾赔偿金、误工费等);

• 医疗费用赔偿:最高1.8万元(包括治疗费、住院费、药品费等);

• 财产损失赔偿:最高2000元(主要覆盖对方车辆、物品的维修或重置费用)。

这个额度在轻微事故中足够应对,比如不小心剐蹭了普通家用车,2000元的财产损失限额基本能覆盖维修费用;但如果是重大事故,比如致人重伤或撞毁豪车,交强险的额度就远远不够了,这也是为什么必须搭配第二种险的原因。

2. 交强险的保费:安全驾驶能省不少钱

交强险的基础保费是全国统一的,按车辆座位数划分:6座以下家用车每年950元,6座以上(如7座SUV、MPV)每年1100元。但它有个“省钱福利”——保费浮动机制,连续安全驾驶就能享受折扣,出险次数越多,次年保费越贵。

2025年的浮动规则很清晰:连续1年不出险,保费打9折;连续2年不出险,打8折;连续3年及以上不出险,直接打5折。也就是说,一辆6座以下的家用车,只要连续3年没出险,次年交强险保费仅需475元,比基础保费省了一半还多。反之,若上一年出险2次及以上,保费会上浮10%-30%,所以安全驾驶不仅能避免事故损失,还能直接省下保费。

二、必买第二种:第三者责任险(三者险)——百万风险的“核心防火墙”

如果说交强险是“基础保障”,那三者险就是“核心兜底”。它是交强险的补充,专门覆盖交强险赔付不足的部分,不管是撞了人、撞了车,还是损坏了市政设施、豪车等,只要是第三方的损失,都能在保额范围内由保险公司赔付。

1. 为什么三者险是“必买项”?

随着物价水平和交通事故赔偿标准的逐年提高,一次重大事故的损失可能远超普通人的承受能力。比如在一二线城市,致人死亡的赔偿金、丧葬费、精神损害抚慰金等加起来可能超过300万元;撞一辆豪车的维修费,动辄几十万甚至上百万。而交强险的最高赔偿额只有18.2万元,剩下的巨额缺口,只能靠三者险来填补,否则就得车主自己掏腰包,可能一次事故就掏空多年积蓄。

交警特别提醒:现在路上的豪车越来越多,城市道路车流量大、人员密集,发生事故的概率客观存在,三者险能帮车主抵御“无法承受的大额风险”,是最具性价比的险种,没有之一。

2. 保额怎么选?2025年最新建议(按场景划分)

三者险的保额从100万到1000万不等,保费差距却很小,关键是要根据自己的用车场景选对保额,既不浪费也不缺位。结合2025年的赔偿标准和市场数据,给大家整理了精准的选择方案:

• 一线城市/新一线城市车主:建议选300万及以上保额。这些地区车流量大、豪车密集,人员伤亡和财产损失的赔偿标准高(比如北京、上海的死亡赔偿金已突破300万元),300万保额能全面覆盖风险,避免出现赔付不足的情况。

• 三四线城市及县域车主:建议选200万保额。当地路况相对宽松,赔偿标准低于一线城市,200万保额基本能覆盖绝大多数事故损失,性价比最高。

• 特殊用车场景:经常跑高速、网约车司机、家有新手司机,或者开新能源汽车的车主,建议直接选300万保额。高速上车速快,事故损失往往更大;新手司机出险概率相对较高;新能源汽车的“三电系统”碰撞风险可能引发更大损失,高保额更安心。

从保费来看,2025年的定价非常合理:100万保额的三者险保费约500-800元,200万保额约600-900元,300万保额约700-1200元。以6座以下家用车为例,300万保额比100万仅多花200-400元,却能多获得200万的保障,相当于每天多花不到1块钱,就能筑起更坚固的风险防线,这笔钱花得非常值。

3. 必加的“附加险”:医保外用药责任险

买三者险时,建议额外搭配“医保外用药责任险”,一年只需几十到两百元,却能补上一个关键缺口。原来的三者险只赔付医保范围内的医疗费用,而交通事故中如果伤者需要使用进口药、特效药等医保外药品,这部分费用保险公司不赔,得车主自己承担,而这类药品往往价格高昂。

加上医保外用药责任险后,不管是医保内还是医保外的医疗费用,都能在三者险保额内赔付,相当于给“人伤赔偿”上了双保险,花小钱办大事,非常划算。

三、这些险种可按需选择,别被“全险”套路

除了上述两种必买险,其他险种都属于“按需选购”,不是所有人都需要,盲目购买只会花冤枉钱。交警结合2025年车险改革后的规则,帮大家理清了常见险种的选择逻辑:

1. 车损险:新车/新手建议买,老车可酌情放弃

车损险保障的是自己车辆的损失,比如碰撞、刮擦、暴雨、台风、高空坠物等情况造成的损坏,都能理赔。2020年车险改革后,车损险已经包含了盗抢险、玻璃单独破碎险、自燃险、涉水险等7项附加险,不用重复购买。

• 建议购买的情况:新车(车辆价值高,维修费用贵)、新手司机(出险概率高)、经常停在露天停车场(易被高空坠物砸中)或多雨地区(易积水)的车主。

• 可放弃的情况:车龄超过8年、车辆残值低(比如估值低于5万元),或者自己有足够经济能力承担小额维修费用的车主。这类车的维修费用不高,每年花几千块买车损险,性价比很低,小刮小蹭自己修更划算。

2. 驾乘险/座位险:经常载人可买,独自用车可省

这两种险都是保障车上人员的安全,区别在于:驾乘险赔付范围更广,无责也能赔,建议选“跟车不跟人”的版本,不管谁坐你的车都能保障;座位险只在车主有责任时才赔,保障范围较窄。

如果经常载亲友、同事,或者跑长途,建议买一份,单座保额1-5万即可,一年保费几百元,能给车上人员多一份保障;如果平时主要是自己开车,且已经购买了个人意外险,也可以不买,避免保障重复。

3. 坚决不买的“坑人险种”

有些险种看似实用,实则大概率用不上,比如:

• 划痕险:适合新车或高档车,旧车小划痕自己修复成本低,而且出险次数会影响次年保费,反而不划算;

• 新增设备险:只保障车辆改装的部分(如加装的音响、包围),没改装的车辆完全不用买;

• 精神损害抚慰金责任险:三者险和交强险已经涵盖相关赔偿,额外购买属于重复保障。

还要警惕销售口中的“全险”噱头,根本不存在真正意义上的“全险”,只是把多个险种打包销售,里面往往包含很多你用不上的险种,最终花了冤枉钱,保障还不一定精准。

四、2025年买车险的4个省钱技巧,交警都在用

选对险种后,再用这几个技巧,还能再省几百甚至上千元保费,而且完全不影响保障:

1. 多渠道比价,避开返现套路

现在买车险的渠道很多,保险公司官网、APP、电话销售、支付宝/微信等第三方平台,价格可能有差异,建议多找2-3个渠道报价对比。要注意的是,别被“高额返现”迷惑,有些销售会通过降低保额、捆绑无用险种来兑现返现,最终算下来反而更贵,甚至保障不足。

2. 把握续保时间,享受最大优惠

车险可以提前30-90天续保,建议提前1-2个月开始比价,到期前一周左右下单。这时保险公司为了留住客户,可能会给出更优惠的价格,或者赠送代驾券、保养卡等增值服务。同时要避免脱保,脱保后再投保不仅不能享受优惠,保费还可能上涨,甚至影响理赔。

3. 利用优惠政策,安全驾驶最省钱

除了交强险的浮动折扣,商业险也有优惠:连续多年不出险,商业险保费最高能打3-4折。另外,2025年针对新能源汽车,不少保险公司推出了专属优惠,购买时可以主动咨询;部分地区对节能车、新能源车还有保费补贴,记得确认自己是否符合条件。

4. 关注增值服务,省下隐性开支

很多保险公司会提供免费道路救援、代驾、年检代办等增值服务,这些服务在关键时刻能省不少钱和精力。比如免费道路救援,一年能省几百元救援费;代驾服务适合喝酒后或长途驾驶疲劳时使用,非常实用。投保时可以对比不同保险公司的增值服务,选择性价比更高的。

五、理赔必看:这4个细节,避免拒赔

买对车险只是第一步,正确理赔才能让保障生效。交警提醒,很多车主因为不懂理赔规则,导致保险公司拒赔,白白损失了保费,记住这4点很重要:

1. 及时报案:事故发生后48小时内联系保险公司报案,超时可能会被拒赔;

2. 保留证据:用手机拍照或录像,记录事故现场全貌、受损部位、车牌号码等信息,以及交警出具的责任认定书,这些都是理赔的关键;

3. 勿擅自维修:一定要等保险公司定损员勘验车辆后,再进行维修,否则可能因维修费用不认可而拒赔;

4. 不随意承诺赔偿:事故发生后,不要私下对对方承诺赔偿金额,一切由保险公司协商处理,避免超出赔付范围。

车险选购的核心逻辑——精准匹配,不花冤枉钱

买车险的本质不是“买得越多越安心”,而是“买得越对越划算”。对普通家用车来说,“交强险+三者险(200万-300万保额)+医保外用药责任险”是性价比最高的组合,一年保费仅需1500-2500元,就能覆盖90%以上的重大风险,比“全险”省了一半多保费。

2025年车险改革后,不管是条款还是定价都更合理,新能源车主还有专属保障方案,大家可以根据自己的车型、用车场景和经济能力,灵活调整险种和保额。记住,买车险的核心是“转移大额风险”,小额维修费用自己承担,既能省钱,又能保持保费优惠,长期来看更划算。

最后要提醒的是,车险只是风险兜底的工具,最安全的方式还是遵守交通规则、安全驾驶,这不仅能避免事故损失,还能让保费逐年降低,真正做到“安全又省钱”。

你今年买车险花了多少钱?选的是哪种保额的三者险?有没有遇到过理赔不顺利的情况?如果是新能源车主,你觉得车险的保障足够吗?欢迎在评论区分享你的经历和看法,大家一起交流避坑技巧。

本文所提及的保费、保额等数据均为2025年市场参考范围,具体以保险公司报价为准。投保时请仔细阅读保险条款,明确保障范围和免责条款,理性选择适合自己的险种。驾驶车辆请严格遵守交通法规,安全驾驶是避免风险的第一要务。