很多车主续保时总纠结“要不要买全险”,其实交警和保险业内人都推荐一个实用方案:多数情况下,交强险+足额三者险就能覆盖核心风险,没必要花冤枉钱买冗余保障。根据中国保险行业协会2025年二季度数据,全国51%的车主都选这种“极简投保”组合,其中车龄3年以上、车价10万以内的车主占比超81%,既合规又省钱。但这不是万能方案,下面用官方数据、真实理赔案例说清适用情况,帮你精准避坑。

一、为啥这俩险是“必买标配”?数据说清必要性

1. 交强险:强制险底线,只赔对方不赔自己

交强险是上路的“硬性要求”,2025年赔付限额无调整:死亡伤残最高18万元,医疗费用最高1.8万元,财产损失仅2000元。中国银保监会2024年统计数据显示,全国交强险平均每案赔付9600元,只能覆盖轻微事故的基础赔偿。比如不小心刮蹭对方车,维修费用4000元,交强险最多赔2000元,剩下2000元得自己掏,这就是三者险的作用。

2. 三者险:核心兜底,避免“一次事故返贫”

三者险专门补充交强险的不足,赔付交通事故中对方的人员伤亡、车辆损坏和财产损失。2024年全国交通事故理赔数据显示,单次人伤理赔均价18.2万元,一线城市达27.5万元;撞豪车的维修费用平均48万元,最高单笔理赔235万元(追尾高端跑车)。如果只买交强险,遇到这类情况,自己得垫付巨额费用,三者险才是关键保障。

二、三者险买多少保额?按城市和场景选(附2025保费明细)

保额不是越高越好,按需选择最划算,不同场景保费差异清晰可查:

- 三四线城市/县城+日常通勤:当地平均理赔金额9.8万元,100万-150万保额足够。2025年保费数据:10万左右家用车,100万三者险年保费680-930元,150万保额仅多花200-280元,性价比最高;

- 一线城市/常跑高速:豪车多、医疗成本高,建议200万-300万保额。以上海为例,200万三者险年保费1020-1300元,300万保额比200万多花380-520元,却能覆盖严重人伤和豪车维修风险;

- 营运车辆/频繁拉人:网约车、货车等高频出行车辆,建议300万-500万保额。2025年营运车辆保费:300万保额年保费1900-2500元,500万保额比300万多花450-700元,应对高风险更稳妥。

真实案例:杭州车主李先生开7年车龄的丰田卡罗拉(车价约5.5万),选200万三者险年保费1050元,去年高速追尾一辆奔驰E级,维修费用46万元,三者险全额赔付;而朋友只买100万保额,撞了特斯拉Model Y后维修费145万元,自己垫付45万元。

三、这3类车主,只买俩险完全够用(附省钱数据)

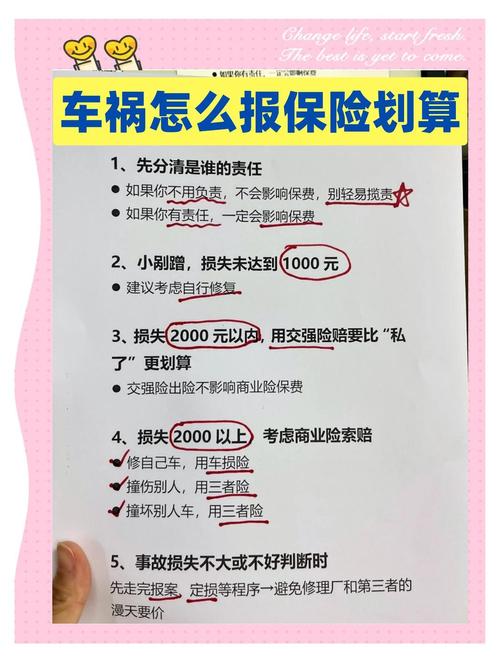

1. 车龄超8年、实际价值低于5万的“老车”:车辆每年折旧率14%-20%网约车的保险要买多少,5年以上老车车损险赔付率仅21.3%(新车为49.2%)。比如一辆开了11年、实际价值3.2万的大众捷达,车损险年保费约1250元,小剐蹭自修200-600元,大事故维修超车价70%会按“全损”赔付,赔偿款仅2.24万元,不如把车损险的钱加到三者险里。广州一位开9年轩逸的车主,放弃车损险后把三者险从100万升级到300万,保费只多花320元。

2. 年行驶里程低于5000公里的“闲置车”:数据显示,这类车辆出险概率仅为高频用车的19%,大多是轻微刮蹭。建议停在监控覆盖的正规停车场,避免“无法找到第三方”的损失,实在担心可花55-75元买小额划痕险,比买车损险省1100多元。

3. 连续3年以上无出险的老司机:连续5年无出险的车主,年均出险次数仅0.09次,基本都是小刮擦。这类车主驾驶习惯稳定,有能力承担5万以上维修费,没必要为低概率风险多交保费,把钱花在更高保额的三者险上更划算。

四、这3种情况,必须加买车损险(别省小钱亏大钱)

1. 新车/车价超10万/车龄3年以内:新车折旧慢、维修成本高,2025年理赔数据显示,10万左右家用车换保险杠+大灯要2.1万元,换变速箱阀体要3800-10500元网约车保险怎么买划算?交强险+足额三者险或许是答案,车损险年保费1150-1800元,平均每月100多块,能覆盖自燃、涉水、地震等所有车辆损失。

2. 新手司机/出险频繁:新手第一年出险率33.5%,容易出现剐蹭、碰撞。2025年车损险已包含玻璃单独破碎、无法找到第三方、不计免赔等附加险,小额理赔(5000元以下)平均1天定损、1.8天赔付,不用自己跑流程。

3. 新能源车主:新能源车“三电系统”维修成本极高,2024年数据显示,5年以上新能源车换电池成本6.8万-11.8万元,就算车龄超5年,电池健康度≥85%也建议买车损险;健康度低于80%,可叠加“电池单独损失险”(年保费900-1350元),避免后期高额维修。

车险投保的核心是“花小钱防大风险”,不是越省越好,而是精准覆盖需求。老车、老司机选交强险+足额三者险,一年能省1200-2500元保费;新车、新手、高价车别贪省,加买车损险才稳妥。你现在的车险是怎么买的?如果是车龄超3年的老车,会不会考虑这种“极简投保”方案?