看一季报第一眼,我是非常失望。营收和净利润增速双双不及预期。而且,营收偏差很大,净利润增速还低于营收。惯例还是要做错误分析,死也要明白是怎么死的。

营收部分:

净息差一季报1.83%,我的评估范围1.83%~1.85%,基本符合预期。资产规模增速7.62%,我的评估范围是7.5%~8.5%,在评估范围内。净利息收入556.42亿,我的评估范围541~558亿,中值549.5亿。实际净利息收入贴近我估算的上限。

手续费收入206.56亿,我的评估范围211~221,这里高估了手续费约5亿元。手续费的偏差我在后面的季报点评里详细谈。

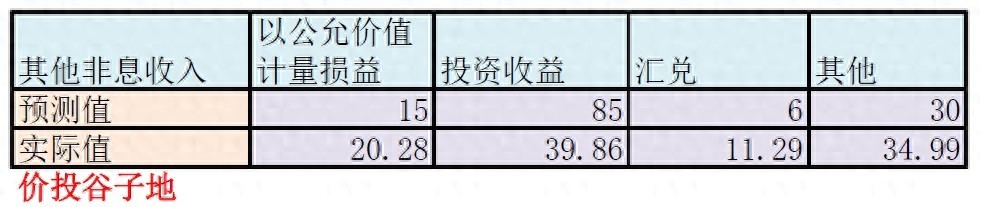

其他非息收入是我这次预测偏差最大的地方,预测值135亿,实际发生值106.42亿,高估了接近30亿。那么,这个偏差是在哪里发生的呢?我做了一张表回溯问题,如下表1所示:

表1

在表1中可以看到4项中只有投资收益偏差很大,差不多45亿。而我对于投资收益的评估,实际上并不算高估。因为过去8个季度,也就是从2024年一季度到2025年四季度,招行的投资收益平均值为83.4亿。今年一季度债市总体还是向上的。所以,我认为当初我的评估还是基本合理的。刚开始我看到这个数据的时候,非常气愤。招行的市金部是怎么做投资的,要是不会做干脆外包给隔壁兴业银行吧。

支出部分:

费用及其他支出增速2.91%,我的评估范围是+1.31%~+5.06%,中性值增速3.18%。属于完美命中的预测。信用减值损失-148.46亿,我的评估范围-145~-135亿,减值力度略高于我的预测。

本次业绩预测中,主要是对其他非息收入中的投资收益估算偏差很大。

1,股东分析

招行2026年一季报显示:前十大股东中招商银行发展前景报告,沪港通减持了0.23亿股,证金至少减持了2.14亿股退出前十大股东序列,上汽集团递补到第十大股东,其他大股东的持股都未发生变化。持股股东数从年报披露2月底的62.5万户,反弹到3月底的61.73万户,一个月小幅减少了0.77万户。

证金退出标志着国家队基本从招行全部退出。证金的这部分持股是2015年股灾救市的过程中买入的,成本估计在当时16元,这11年分红差不多有13元了。持有5亿多股,每股挣了36元,合计净挣100多亿。

2,营收分析

营业收入869.4亿同比增长3.81%。其中净利息收入556.42亿,同比上升4.99%。一季报非息收入中手续费收入206.56亿同比下降增加4.87%。其他非息收入106.42亿,同比去年下降3.77%。净利润378.52亿同比增加1.52%。更多的数据参考表1:

表2

招行2026年一季报的营收数据主要有2个关注点:1,净利息收入增长提升;2,净手续费收入同比转正。

首先看净息差,实际披露值1.83%,和我预估的下限一样。招行公布了一季度的资产收益率和负债成本的数据,用这个数据和去年年报的第四季度数据进行对比就可以发现:

资产收益率比第四季度下滑了8bps。其中,贷款收益率3.13%,比去年第四季度的3.21%下降了8bps。金融投资的收益率2.68%比去年第四季度的2.73%下降了3bps。负债成本1.07%比去年第四季度的1.13%下降了6bps。招行的存款成本0.99%,比去年第四季度的1.05%下降了6bps。同业负债成本1.42%,比去年第四季度的1.46%下降了4bps。应付债券负债成本3.07%低于去年第四季度的3.28%。

其次看生息资产规模,2026年一季度生息资产规模.83亿,环比增长3.94%,总资产环比增长3.17%。付息负债平均规模.1亿,环比增长4.04%。

手续费增速比我预测的要小一些,根据一季报披露的手续费明细我和预测值进行了对比,偏差如下表3所示:

表3

从表2中我们看到最主要的估高是资管收入。我采用的方法是从第四季度延续下来的思路。按道理资管规模和结构如果没有大幅波动,资管收入应该环比小幅波动。但是,今年一季度资管收入明显小于去年第四季度,我目前没有找到合理解释。

3,资产分析

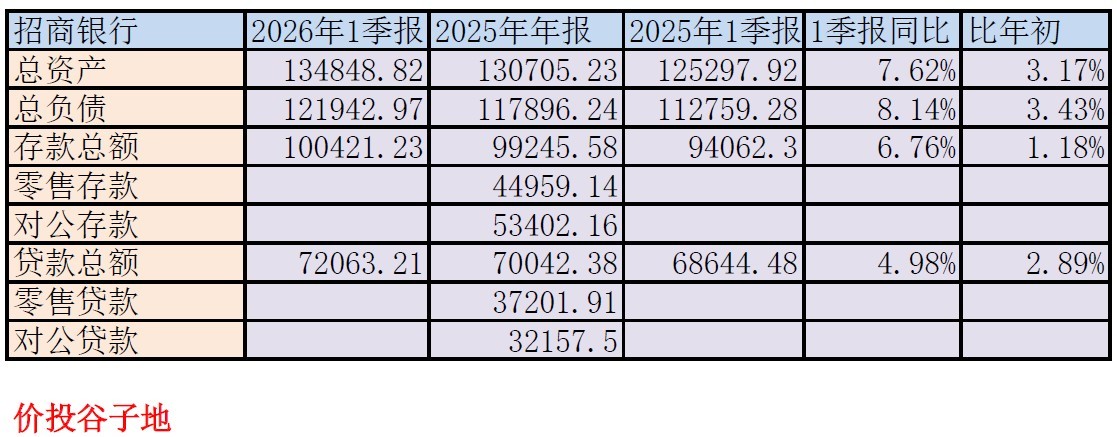

总资产.82亿同比增长7.62%,其中贷款总额72063.21亿,同比增速4.98%。总负债.97亿同比增长8.14%,其中存款.23亿,同比增长6.76%。更多的数据参考表4:

表4

从表4中看出几个点:1,招行的规模增长好于股份行均值,但是低于行业均值。2,招行的环比增长中贷款增速和总资产增速相近。3,存款环比增速低于总资产增速,说明同业存放较多,之前业绩发布会披露过同业存放绝大多数都是隔夜拆借,相当于同业活期。由于同业存放较多,所以招行拉存款的动力就不强。

4,不良分析

根据招行的一季报,不良余额698.58亿元,较上年末增加16.52亿元;不良贷款率0.94%,和上年末持平;本集团拨备覆盖率387.76%,较上年末下降4.03个百分点;贷款拨备率3.63%,较上年末下降0.05个百分点。关注贷款余额1102.33亿元,较上年末增加63.73亿元,关注贷款率1.48%,较上年末上升0.05个百分点;逾期贷款余额960.60亿元,较上年末增加54.14亿元,逾期贷款率1.29%,较上年末上升0.04个百分点。

在贷款新生成方面,招行2026年第一季度新生成不良贷款189.27亿元,同比增加22.75亿元。其中,公司贷款不良生成额11.77亿元,同比增加1.79亿元,信用卡新生成不良贷款120.42亿元,同比大幅增加20.35亿元,零售贷款不良生成同比增加0.61亿。

招行的信用卡不良就像个好不了的伤疤,不停流脓。今年一季度,GDP增速好于预期,CPI转正,失业率稳定,各项数据都表现不多。这种情况下,招行的信用卡不良又冒头了。过去几年每次业绩发布会都是信用卡不良可控,基本稳定,优于同业,结果转脸就挨一巴掌。去年第四季度的对公不良,今年一季度的信用卡不良,每次都是“意外之喜”。

一季报报披露公司口径年化新生成不良率1.08%同比去年一季度的1.0%跳升了0.08个百分点,比去年年报的1.03%上升了0.05个百分点。不良生成上升,信用减值多提也属于正常。

5,资本充足率分析

在高级法下核心一级资本充足率14.13%,比去年年报的14.16%降低了0.03个百分点,同比去年一季度的14.86%比下降了0.73个百分点。同比下降较多有2个因素:1,年初实施了第一次中期分红,影响了核心一级资本的累积速度。2,最近1-2年零售信贷需求不足,风险增加,影响风险加权资产的增速。

6,问题

本季度看到的主要问题包括:1,投资收益远逊于同业水平,亦低于过去8个月的平均水平。缺乏合理解释。2,信用卡风险再度爆发,对于信用卡业务我已经无力吐槽了。手续费连年下滑,不良生成高位不退还时不时来个恶化。

7,点评

2026年一季报,招行交出的成绩单不能令人满意。在债市小幅上涨的情况下,其他非息收入居然比去年债市大跌情况下的收入还要低,简直是匪夷所思。人家城商行负增长是因为人家去年是正增长,说别家是卖券兑现浮盈招商银行一季报营收利润不及预期,投资收益偏差分析,招行的综合收益也没见好到哪里去。

资产质量基本稳定。但是,信用卡不良生成再度恶化。对于招行的资产质量唯一值得宽慰的是:不良多数来自于零售信贷。零售信贷的特点是不良很难被隐藏,都是快速爆发,快速处理。未来一旦零售信贷的不良情况好转,招行的减值需求会马上下降。

招行的一季报好的地方是净利息收入开始稳步向上,这块收入的确定性和稳定性较好。

最后,再吐槽几句。招行这2年的定期报告,总给人一种暮气沉沉的感觉。各方面乏善可陈,亮点几乎找不到。年年都是修碉堡,累积了一堆弹药(资本金)就是不进攻,弹药自己不用也不分给股东用。