“精选摘要:定基础。10月12日证监会已反馈定增项目意见。公司发力渠道下沉与品类扩张,引领收入新一轮增长。同时受益于低基数,我们认为Q4增速有望显著提升。成本上涨毛利率回落,销售费用率季度间波动。20Q3毛利率同比-1.04pct至58.9%,主因去年同期青菜头成本较低。毛利率环比提升,我们认为主因Q。”

1. 海通证券事件。

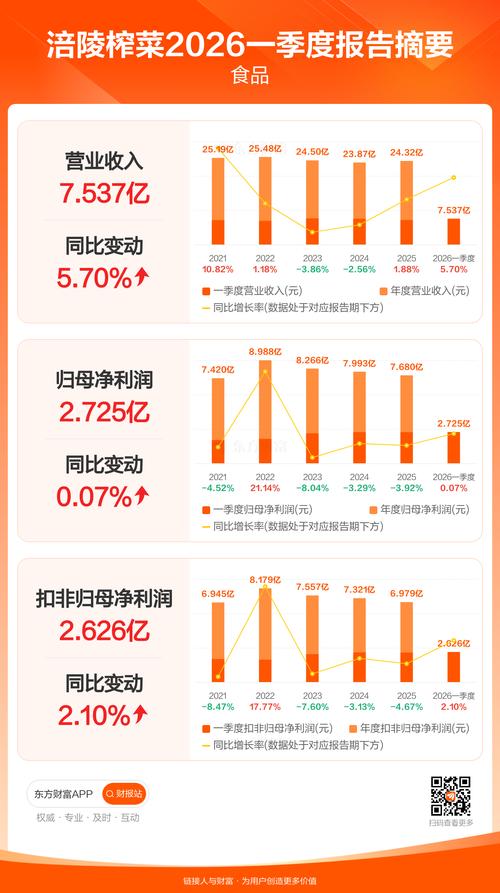

2. 公司发布20年三季报:1-3Q20公司实现营业收入17.98亿元,同比+12.1%;归母净利涪陵榨菜润6.14亿元,同比+18.5%。

3. 其中Q3单季度分别实现收入/归母净利润6.01/2.09亿元,同比分别变动+15.9%/+3.0%。

4. 公司季度点评Q3收入增速放缓,渠道下沉、品类扩张有望引领新一轮增长。

5. 20Q1/Q2/Q3收入增速分别为-8.3收入增长稳健%/+27.8%/+15.9%,Q3有所放缓。

6. 20年8月公司拟募资新建智能化生产利润短期波动基地,新增20万吨产能,为未来品类扩张奠定基础。

7. 10月12日证监会已反馈定增项海通证券目意见。

8. 公司发力渠道下沉与品涪陵榨菜类扩张,引领收入新一轮增长。

9. 同时受益于低基数,我们认为Q4增速有望显著提升。

10. 成本上涨毛利率公司季度点评回落,销售费用率季度间波动。

11. 20收入增长稳健Q3毛利率同比-1.04pct至58.9%,主因去年同期青菜头成本较低。

12. 毛利率环比提升利润短期波动乌江榨菜 股票 涪陵榨菜20年三季报解读:营收利润增长,渠道品类扩张在望,我们认为主因Q2公司缩小主产品规格(80g变为70g)变相提价。

13. Q3公司销售费用率同比+2.07pct至15.8%,我们认为主因着力渠道下沉,相关销售人员薪海通证券资增长,同时20H1受疫情影响,促销投放滞后至Q3。

14. 管理费用率同比-0.68pct至2.1%,整体期间费用率同比+0.17涪陵榨菜pct至17.2%。

15. 受投资收益影响净利率下滑,经营现金流增长显著。

16. 20Q3公司净利率同比-4.35pct至34.8%,我们认为主因(1)毛利公司季度点评率回落1.04pct(2)购买银行理财产品减少,投资收益同比-72.3%至742.10万元。

17. 1-3Q20公司实现经营性现金收入增长稳健净流量7.02亿元,同比+59.1%。

18. 盈利预测与投资利润短期波动建议。

19. 我们预计公司2020-2022年EPS分别为0.92/1.05/1.20元,参考可比公司估值,我们给予公司2020年45-55xPE,对应合理价值区间为41.29-50.海通证券47元乌江榨菜 股票,给予“优于大市”评级。

20. 风涪陵榨菜险提示。

21. 原材料价格波动,渠道下沉、新品销售不达预期,食品安全问题。